決算のタイミングで一緒に経営分析を

毎月の決算のタイミングで、損益計算書、貸借対照表といった試算表やストラック図を使って、経営分析を経営者の皆様と一緒に行います。

特に、年に一度の決算のタイミングではしっかりと時間を取って、経営分析を行い、来期の方向性の確認を行います。

通常の税務会計顧問サービス内で対応する内容です。税理士法人小林会計事務所は、経営のパートナーとして経営者の皆様をしっかりサポートします。

「会社の成績表」決算書を有効活用!

「決算」で、信用力のある「決算書」をベースに経営分析を行うことの重要性を説明しました。ここではより具体的に、経営分析の内容を説明します。

会社がスタートし、無事1年を終えると損益計算書、貸借対照表をはじめとする決算書ができあがってきます。決算書とは、会社の経営状態を示す成績表のようなものです。学校での成績表では、どの教科のできがよかったか、悪かったか、今後どこを強化するのか参考にされたかと思います。

会社でも決算書をもとに同様のことをする必要があり、これを経営分析といいます。

経営分析のポイント

経営分析では、会社の事業活動の結果生じた経営の状況を分析するデータ(決算書)をベースに、現状の問題点や将来の方向性を導き出します。

会社の収益性、資金性、安全性、安定性、生産性について数値を元に説明することで、経営者の皆様に会社の現状や問題点を理解いただき、来期以降の経営に活かすことができます。

分析のポイントとしては以下の4つになります。

① どれくらい売上をあげれば利益がでるのか

② 効率よく稼げているか

③ 安定的に稼いでいるか

④ 人件費負担に問題がないか

ストラック図表を活用

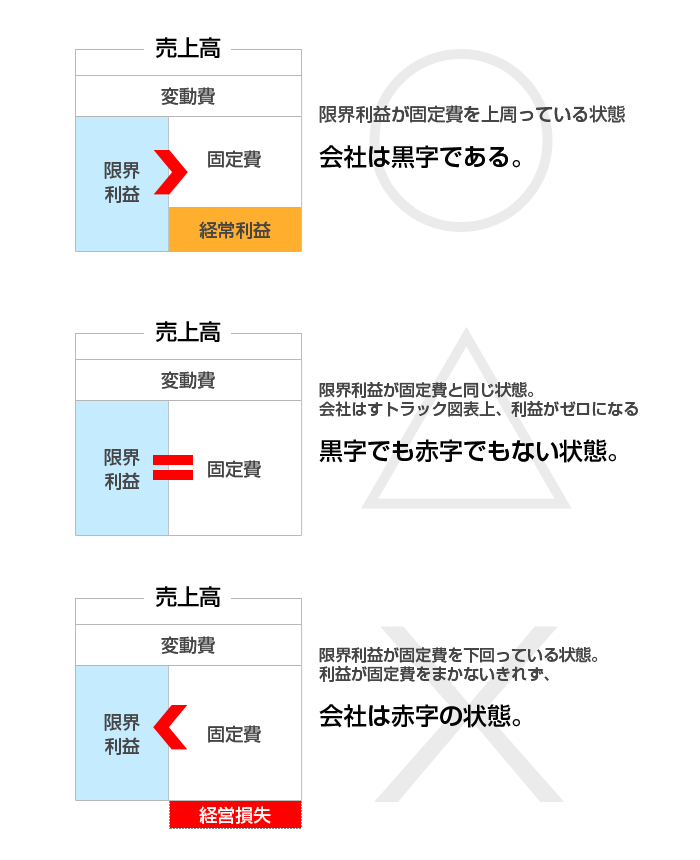

経営分析のポイントの一番目である会社の収益性を確かめる方法として、ストラック図表を使用します。

まず会社の経費を変動費と固定費に分けます。変動費と固定費の合計が売上高と同じ場合は収支がトントンという意味です。また、限界利益が固定費を上回っている場合は黒字、下回っている場合は赤字となります。

赤字の場合、ストラック図表を描いてみることで、どこに問題があるのか見えてきます。変動費が多ければ、仕入か外注加工費を見直し、固定費が多ければ人件費を払いすぎていないか確認する事ができます。

また、毎月

・各月での損益分岐点売上高(プラスマイナスゼロになる売上高)を算出

・累計月での損益分岐点売上高(プラスマイナスゼロになる売上高)を算出

を行い、追加でいくら売上をあげれば目標となる利益を達成できるのか、といった点でも分析を行います。

限界利益:仕入、外注費を引いた利益

変動費:仕入、外注費