インボイス制度について

インボイス制度についてわかりやすく説明します。

インボイス制度におけるポイント

- インボイス制度は令和5年10月1日から導入されます。

- インボイスを発行するためには登録申請が必要です。

- ②の登録は令和3年10月1日からです

- 令和5年10月1日からインボイスを発行するためには、原則として令和5年3月31日までに登録申請をする必要があります。

- 取引先からの問い合わせが想定されるため経理部門だけでなく営業部門等においても制度について周知してもらう必要があります。

売り手としての影響

- 登録番号や適用税率など、請求書等の記載事項が増えます。

- 適格請求書発行事業者は、取引先からの要求によりインボイスの交付義務があります。

買い手としての影響

- 適格請求書発行事業者からの仕入れ・購入でないと仕入税額控除はできません。

- 仕入税額控除の適用を受けるためにはインボイスの保存が必要です。

免税事業者の影響

- 免税事業者はインボイスを発行できません。

- 課税事業者を選択したうえで登録申請をするかどうかの検討が必要な場合も。

インボイス制度について もくじ

クリックで各項目にジャンプします。

適格請求書等保存方式 / インボイス制度について

テレビや新聞などで以前にも増してインボイスという言葉をよく聞くようになりました。

このインボイスって何のことでしょうか?

令和5年10月1日から消費税の仕入税額控除の方式として、インボイス制度が導入されます。インボイスは正式には、「適格請求書等」といわれるものです。

適格請求書等(以下「インボイス」といいます)とは、一言で表すと「仕入れや外注費、経費支出の相手先が消費税を納税しているかどうかを確認するための書類」、インボイス制度は「消費税納税の透明性を図る制度」と考えると理解しやすいでしょう。

インボイス制度導入前は、支出の相手先が消費税の納税をしているかどうかに関係なく、ある意味割り切って仕入税額控除を認めてきました。

これまで「請求書等保存方式」で仕入税額控除を行えたのに、新たにインボイス制度を導入する理由はなんでしょうか。

導入理由としていくつか考えられるのですが、一つは「軽減税率への対応」、もう一つは「益税の抑制」があります。

まず「軽減税率への対応」ですが、これまで単一税率だったものが令和1年10月の消費税の増税に伴い軽減税率が導入され、10%と8%が混在するようになりました。 税率が一つのときと比べると税額計算も複雑となりましたね。

そこで正確な税額を計算する必要があることからインボイス制度を導入することとなりました。

確かにスーパーで食料品や家庭用品を購入したときのレシートを見ると、消費税がいくらか簡単には計算できなくなりました。今後は税率ごとに消費税がいくらかわかるようになるんですね。

もう一つの「益税の抑制」は何でしょうか。

益税とは消費者が負担した消費税が国に納付されず、事業者の利益になることです。

消費税が事業者の利益になるんですか。

たとえば免税事業者である文房具店が税抜1,000円の事務用品を税込1,100円で販売したとします。消費者は当然のように1,100円を払いますが、受け取った文房具店が免税事業者で あった場合にはこの消費税相当額の100円は国に納付することなく、合法的に文房具店の手元に残ります。

これを益税というのですがこの是正もインボイス制度導入の理由の一つです。

今後、取引の相手先が「課税事業者」か「免税事業者」であるか。それを明らかにするためにもインボイスが必要だということですね。

先ほどからインボイス制度のことを話していますが、令和5年10月1日からの導入なんですね。

そうです。あと2年もすれば制度が導入されますが、令和1年10月1日から令和5年9月30日までは準備期間とされ、仕入税額控除の要件(※)としてはインボイスでなく、「区分記載請求書等」を保存することを要件としています。

※帳簿の保存も要件の一つ。

「区分記載請求書等」と「適格請求書等」はまた異なる書類なのでしょうか。

ひな形と比べてみるのが早いので、二つの書類を見比べてみましょう。

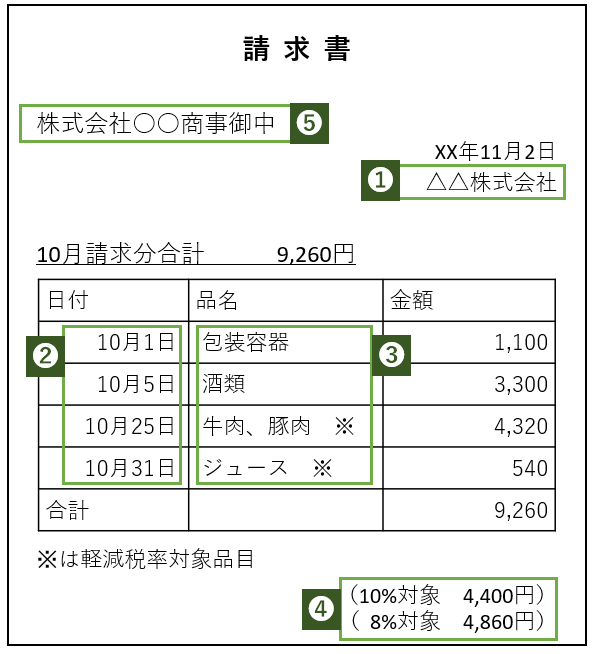

区分記載請求書の記載例

| 1:請求書発行者の氏名又は名称 |

| 2:取引年月日 |

| 3:取引内容(軽減税率の対象品目である旨) |

| 4:税率ごとに区分して合計した税込対価の額 |

| 5:請求書受領者の氏名又は名称※ (※不特定多数の社に対して販売等を行う小売業、飲食店業等に係る取引については、記載省略可) |

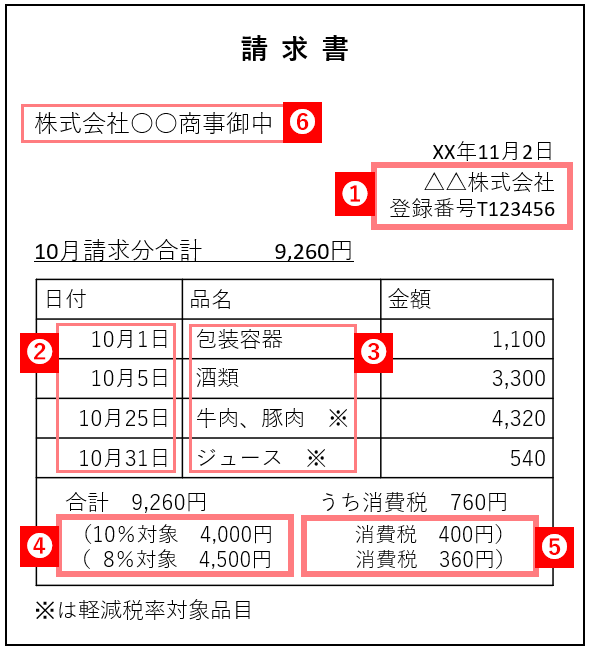

適格請求書の記載例

| 1:適格請求書発行者の氏名又は名称及び登録番号 |

| 2:取引年月日 |

| 3:取引内容(軽減税率の対象品目である旨) |

| 4:税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率 |

| 5:税率ごとに区分した消費税額等 |

| 6:書類の交付を受ける事業者の氏名又は名称 |

※不特定多数の者に対して販売等を行う小売業、飲食店業等に係る取引については、「適格請求書」に代えて「適格簡易請求書」を発行することができます。

※自動販売機により行われる商品の販売等、インボイスを交付することが困難な取引については交付義務が免除されます。

基本的には登録番号、適用税率、税率ごとに区分した消費税等の記載が必要とされるんですね。

※「消費税の仕組み」と「仕入税額控除」について興味のある方はこちらもご覧ください。

◆消費税の仕組み

◆仕入税額控除

登録準備

インボイスは単なる書類と思うのですが、記載例通りひな形を変更するだけで良いのでしょうか。

インボイスを発行するためにはまず「適格請求書発行事業者」として登録をしなければなりません。単に請求書のひな型を変更するだけ、といったものではありません。

登録をしなければ、インボイス自体を発行できないということなんですね。

それではいつから登録ができるのでしょうか。またどこで登録するのでしょうか。

「適格請求書発行事業者」となるためには、納税地の所轄税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録の承認を受ける必要があります。

申請は令和3年10月1日から申請を受け付けることとしていますので、インボイス制度開始前の令和5年10月1日を待たずに登録ができます。

登録を受けるとWebで登録番号と登録年月日が公表される予定です。

誰でも利用ができますので、相手先が登録事業者かどうか調べることも可能です。

それでは早めに登録申請をして令和5年10月1日からインボイスを発行できるようにインボイスひな型の準備が必要となりますね。

インボイス発行は発行側の話ですが、インボイスを受け取った側はどのような注意が必要になりますか。

「仕入税額控除」のところで話したように、インボイスを受け取った事業者が仕入税額控除の適用を受けようとする場合には、インボイスの保存が要件となります。

したがって、適格請求書発行事業者は、取引先からインボイスの交付を求められた時にはインボイスを交付しなければなりません(インボイスの交付義務)。

インボイスを受け取る側も注意が必要ですね。

そういえは益税のお話の部分で出てきた免税事業者もインボイスを発行できるのでしょうか。

免税事業者はインボイスを発行することはできません。

ということは、免税事業者と取引をした場合に、代金を支払ったとしても仕入税額控除を受けられないということになるのでしょうか。

そのとおりです。

インボイスがないと代金の支払者側は仕入税額控除ができないため、課税事業者と取引のある免税事業者は何らかの対応が必要になりそうです。

つまり今までどおり課税事業者と取引を継続する場合にはどうしたら良いでしょうか。

そうですね。まだインボイス制度が始まっていないのですが、次のようなことが起こる可能性があります。

① 取引先の減少:免税事業者との取引を避ける課税事業者が増える

② 値引きによる売り上げの減少:実質的な値引きの要請

③ 課税事業者選択による納税義務の発生

これらを踏まえ、取引先との対応を検討する必要があります。

課税事業者も準備期間にすべきことが多いですが、免税事業者はさらに検討することが出てくるようですね。

詳細については国税庁のインボイス動画チャンネルでもご確認いただけます。

是非ご覧ください。

消費税の仕組み

インボイス制度の理解を深めるため、消費税の仕組みついておさらいしてみましょう。

消費税は、商品・製品の販売やサービスなどの取引に対して広く課される税金です。

この消費税、納付は会社や事業を行っている事業者が行っていますが、実は消費税を負担しているのは事業者でなく消費者でしたね。

そうですね。わかりやすく説明するために、会社員の方が文房具店で事務用品(税込3,300円)を購入するケースを見てみましょう。

この場合、消費税は300円です。この300円はよく覚えておいてください。

文房具店は3,300円で事務用品を会社員に買ってもらうわけですが、この文房具店が卸売業者から仕入れた仕入価格が税込2,200円だったとしましょう。

この場合の消費税の流れを見てみましょう。

文房具店は事務用品を売った時に会社員から消費税300円を預かりました。

文房具店は卸売業者から事務用品を仕入れた時に消費税200円支払っていますね。

そうなると文房具店は預かった消費税から支払った消費税を差し引いた100円を国に納付することになります。

そのとおりですね。

卸売業者は文房具店に対して税込2,200円で販売しているため、預かった消費税は200円です。

卸売業者の仕入れがないと仮定した場合、卸売業者が国に納付する消費税は文房具店に事務用品を売ったときに預かった消費税200円です。

そうなると最終的に国に治める消費税は、文房具店が納付した100円と卸売業者さんが納付した200円の合計300円になります。

どうでしょう。先ほど覚えて欲しいといった、会社員が文房具店に支払った消費税300円と二つの事業者(文房具店と卸売業者)が納付した消費税300円は一致しました。

つまり消費者が負担した消費税をそれぞれの取引段階でそれぞれの事業者が納税する仕組みとなっています。

これが消費税の基本的な仕組みです。

ありがとうございます。消費税の仕組みについて改めて整理することができました。

仕入税額控除

先ほど文房具店は預かった消費税から支払った消費税を差し引いた消費税を国に納付するとお話しました。次は仕入税額控除について整理してみましょう。

消費税の原則的な計算方法は、「預かった消費税」から「支払った消費税」として計算します。

計算方法は次のとおりですが、

消費税額 = 課税売上に係る消費税額(売上税額)-課税仕入れ等に係る消費税額(仕入税額)

この仕入税額を控除することを仕入税額控除といいます。

これまでも仕入税額控除を受けるためには、帳簿や書類の保存といった要件があるのでしたね。

帳簿や書類の保存がないものは原則として仕入税額控除を受けられないため、レシートや領収証は紛失しないように気を付けています。

この従来の仕入税額控除の要件を「区分記載請求書等保存方式」というのですが、令和5年10月1日からは「適格請求書等保存方式」、いわゆるインボイス制度が導入されます。

この記事は2022年8月に書かれたものです。

内容が最新の情報と異なる可能性がありますのでご注意下さい。